遺産相続手続

相続財産とは、被相続人名義の一切の財産(プラスマイナス)を言います。

相続に帰属していた一切の権利義務がその法定相続人へ包括的に承継されることになります。

| 相続財産(遺産)に含まれるもの | 相続財産(遺産)に含まれないもの |

|---|---|

| 預貯金 (ゆうちょ銀行、各種銀行、信用金庫等) | 死亡退職金 (原則)その受取人である遺族の固有の財産であると考えるのが一般的とされています。(例外)退職金規程の仕方によっては,死亡退職金も相続財産(遺産)として扱われる場合があり得ます。 |

| 不動産(土地、建物) | 生命保険金:生命保険金は、保険契約者に支払われるものではなく、指定された受取人等に支払われるものです。生命保険金の請求権は,指定された受取人の固有の財産と言えるためです。 ※但し遺産分割においては特別受益として扱われる場合はあり得えます。 |

| 動産(自動車等) | 仏壇等の祭壇及び墓石費用 |

| 株券 | 一身専属権 (年金等被相続人の方の固有の権利) |

| 債権債務(賃貸借、貸金等) |

<相続人になる方>

遺言書が無い場合(遺言書が法律的に要件を満足しない場合)法定相続となります。

民法の規定により相続人になれる人の範囲と順位が決まります。(これを法定相続分と言います)

相続人

| 配偶者 | 常に相続人となります |

|---|---|

| 第一順位 | 被相続人に子がある場合は、子(2分の1)と配偶者(2分の1)が相続人になります。尚、子には胎児、養子、非嫡出子も含みます。 ※配偶者が死亡している場合は子が全部相続します。 |

| 第二順位 | 被相続人に子がいない場合には、被相続人の父母(3分の1)と配偶者(3分の2)が相続人となります。 ※配偶者が死亡している場合は父母が全部相続します。 |

| 第三順位 | 被相続に子が無く、父母も死亡している場合は、被相続人の兄弟姉妹 (4分の1)と配偶者(4分の3)が相続人となります。 ※配偶者が死亡している場合には兄弟姉妹が全部相続します。 |

このように配偶者は常に相続人となり、父母と兄弟姉妹は上の順位の相続人がいない場合のみ、相続人となります。

尚、子が死亡している場合には、子の直系卑属(子や孫)が、父母が死亡している場合には父母の直系尊属が、兄弟姉妹が死亡している場合には、兄弟姉妹の子(被相続人の姪まで)が各々相続人となります。(これを代襲相続といいます)

遺言書がある場合

原則として、遺言書で指定されたとおりに分割されます。

(相続の方法を定めることができます)相続人、受遺者との間で遺産分割についての話し合い(遺産分割)は不要となります。遺言書があれば特定の人(内縁、法定相続人以外の人)に遺産(遺贈)を相続させることは可能です。又、相続人の排除、債務の免除等の意思表示、遺言執行者を指定することもできます。

※遺言書の記載表現により「相続」もしくは「遺贈」となります。又、遺留分に抵触する部分についてまでは原則、当然に主張できません。

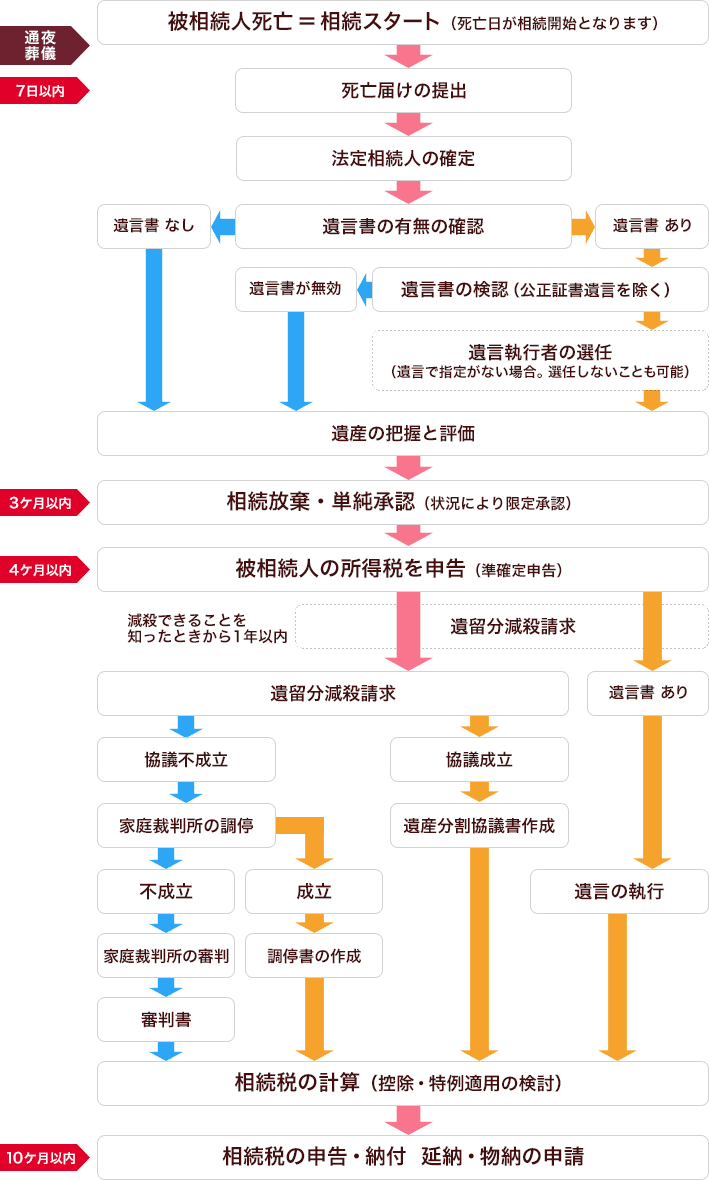

相続までのタイムスケジュール

相続手続には法律で定められた期間が御座います。以下をご参照の上、進める事が必要です

ご準備書類

死亡日時点の資産が相続財産となります。

当事務所では出来る限りご依頼者様のご負担軽減の観点から、ご自身で取得するものはなるべく少なく済むように努めさせて頂いた対応をさせて頂いております。

ご安心してご相談、お任せ下さい。

- 被相続人(お亡くなりになった方)の出生から死亡までの確認が出来る戸籍謄本、除住民票

- 法定相続人の戸籍謄本、住民票(必要な場合)

- 遺言書(ある場合)

※遺言書の有無は、公正証書遺言の場合については公証役場へ有無の確認が出来ます。 - 遺産分割協議書(法定相続人間の協議で決めた相続分にする事が出来ます。)

※民法の規定による法定相続人とは日本は法律婚主義のため、内縁の配偶者等戸籍上記載されていない方はなれません→法定相続人が全くいない場合に特別縁故者等の手続によります。 - 被相続人名義の不動産登記簿謄本、金融機関等通帳写し、株取引明細書

- その他金融財産(ゴルフ会員権等)を含めた財産、負債財産の存在が確認出来る書類

- 生前贈与がある場合はその確認書類

- 寄与分がある場合はその旨が確認出来る書類

- 債権債務が確認出来る書類

<相続と税金について>

生命保険の死亡保険金を受け取るとき、契約内容により税金の種類が変わってきます。(相続税、贈与税、所得税)

契約者=保険支払人、被保険者=保険の対象者となる人、受取人=保険金受取人とすると

パターン1

契約者と被保険者が

同一の場合→相続税の適用(受取人が相続人の場合、非課税限度枠控除の適用あり)

相違する場合→所得税(一時所得)の適用

パターン2

契約者と受取人が

同一の場合→相続税の適用

相違する場合→贈与税の適用

一般的に贈与税が一番高くなります。契約継続中であれば、契約者と受取人は変更することができます。

※死亡保険金の非課税限度枠=500万円×法定相続人の数

算定基準となる「法定相続人」の範囲は

- 未成年者

- 障害者

- 相続開始直前において被相続人と生計を一緒にしていた人

に限定されております。詳細につきましてはお気軽にお問い合わせ下さい。

<相続税の基礎控除額について>

3,000万円+600万円×法定相続人数に引き下げになりました。

これにより小規模宅地等の課税に見直し(居住等を継続しない場合の50%減額の廃止)により課税対象者が多くなるかと思います。

相続税額については、確定した遺産総額からお葬式費用や非課税財産、借入金(債務)などを差し引いて遺産額を算出し、それに相続開始前(死亡前)3年以内の贈与財産などを加えて正味の遺産額を出します。そして正味の遺産額から基礎控除を差し引きます。

| <相続事例> 正味の遺産額が6,000万円で法定相続人が配偶者と子2人の場合 | |

|---|---|

| 改正前 | 改正後 |

| 5,000万円+1,000万円×3人=8,000万円 正味の遺産額(6,000万円)から基礎控除額(8,000万円)を差し引いた残りが無いので相続税はかかりません) | 3,000万円+600万円×3人=4,800万円 正味の遺産額(6,000万円)から基礎控除額(4,800万円)を差し引いた課税遺産総額は1,200万円となり、120万円の相続税が発生することになります。 配偶者(2分の1):600万円×税率10%-控除額0円=60万円 子A(4分の1):300万円×税率10%-控除額0円=30万円 子B 〃 60万円+30万円+30万円=120万円(相続税額) 各人の納付額は相続税の総額を実際の相続割合で、按分して各人の相続税額を計算してそこから配偶者控除などの加算減算等を行い、算定します。 |